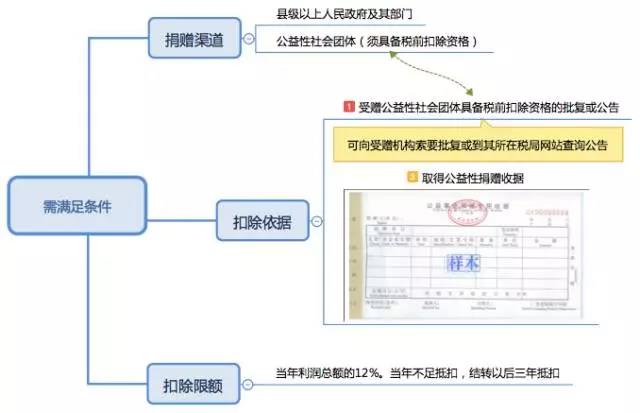

Step1:公益性捐赠支出税前扣除的条件

Step2:举两个栗子

了解更多 关于企业捐赠税前扣除的误解

误解1:捐比不捐缴税还多 ✖

如例2,B企业2017年未进行捐赠的话,企业应纳所得税额=500万元×25%=125万元。捐赠后企业反而缴纳了147.5万元的税,比不捐缴的还多。

这个计算是错误的!

如果B企业未进行捐赠的话,那么企业的利润总额=500+150=650万元,此时应缴纳企业所得税162.5万元(650万元×25%)。

而实际上捐赠行为使得B企业累计少缴所得税37.5万元[捐赠后实际缴纳企业所得税=147.5+110+117.5=375万元。如无捐赠的话,会计利润分别为:2017年500+150=650万元,2018年500万元,2019年500万元。应缴纳企业所得税=(650+500+500)×25%=412.5万元。412.5-375=37.5万元]。

误解2:捐多少即可免多少税 ✖

这种理解是认为公益性捐赠支出是从企业应缴纳的所得税中扣除。案例中A企业2017年捐赠支出50万元。2017年应纳所得税额=500万×25%-捐赠支出50万=75万元

这是错误的理解!

如果这样的话,相当于国家将各行各业应当上缴的企业所得税与公益慈善组织进行88、12分成。作为国家第三大税收来源的企业所得税,每年给国家贡献的可是万亿级的财政收入哇(财务部公布的2016年数据为28,850亿元)。

企业进行公益性捐赠,真金白银还是得出的。相关法规条款

- 《慈善法》

第八十条 ……。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除。

- 全国人民代表大会常务委员会关于修改《中华人民共和国企业所得税法》的决定(中华人民共和国主席令第六十四号)

将原第九条修改为:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。” 自2017年2月24日起执行。

话外:在上述修订发布的次日,财政部税政司副司长张天犁在人大常委会办公厅举行新闻发布会上介绍,财政部和税务总局将进一步制定文件,细化具体内容。“为了确保与慈善法及相关政策的无缝衔接,基于去年通过的慈善法自2016年9月1日开始施行,我们明确2016年9月1日后企业发生的捐赠支出可以享受3年结转优惠”。期待今年汇算清缴前国家税务总局能发文予以明确。

- 《企业所得税法实施条例》

第五十一条 企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

第五十二条 本条例第五十一条所称公益性社会团体,是指同时符合下列条件的基金会、慈善组织等社会团体:

(一)依法登记,具有法人资格;

(二)以发展公益事业为宗旨,且不以营利为目的;

(三)全部资产及其增值为该法人所有;

(四)收益和营运结余主要用于符合该法人设立目的的事业;

(五)终止后的剩余财产不归属任何个人或者营利组织;

(六)不经营与其设立目的无关的业务;

(七)有健全的财务会计制度;

(八)捐赠者不以任何形式参与社会团体财产的分配;

(九)国务院财政、税务主管部门会同国务院民政部门等登记管理部门规定的其他条件。

第五十三条 企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

你也许还想看:

- 企业公益性捐赠税前扣除政策(其中捐赠扣除时限请以本文为准)

- 实物捐赠,财税怎么算? | 干货