上期我们了解了个人进行公益性捐赠的相关注意事项,本期我们一起来关注企业进行公益性捐赠的税前扣除问题。

企业所得税法中对于企业发生公益性捐赠税前扣除的基本规定,包括:

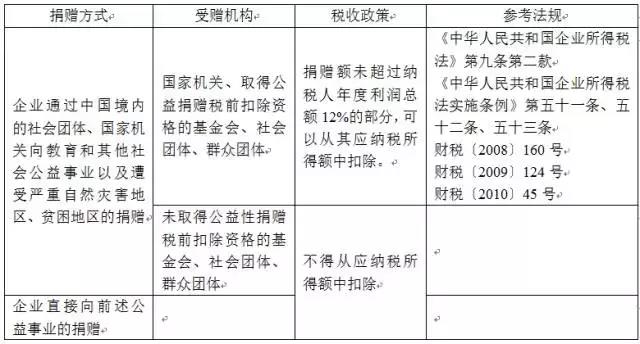

1必须通过公益性社会团体或者县级以上人民政府及其部门进行捐赠

2接受捐赠的组织必须取得公益性捐赠税前扣除资格

3捐赠后应及时向受赠方索取公益性捐赠统一票据

4捐赠的金额只能从捐赠方纳税申报期当期的应纳税所得中扣除,当期扣除不完的捐赠余额,不得延后或向前追溯扣除

这些都与个人公益捐赠税前扣除的要求基本一致,因此本文不再赘述,本文仅就二者不同之处进行阐述。

扣除上限 :

按照企业所得税法及实施条例的相关规定,企业发生的公益性捐赠,只能在年度利润总额12%以内的部分,据实从其应纳税所得额中扣除。

这里有几点需要注意:

1计算扣除额是以其发生捐赠“当年”的会计利润作为基数。因为企业所得税是按月(季)预缴,次年5月31日之前汇算清缴,因此其完整的纳税申报周期是一年,而企业发生的公益捐赠,也是在汇算清缴时再计算其可扣除额,而不是在发生捐赠的当月(季)计算应扣除额。因此,企业预缴所得税时不需考虑捐赠额是否超过税法允许扣除的上限。

2计算扣除额是以其发生捐赠当年的“会计利润”作为基数,而非个人所得税中的“应纳税所得额”。原因在于,对于企业而言,其会计利润是按照企业会计制度或准则核算的收益,企业会计年度终了即可以很直观地得出,而应纳税所得税要在会计利润的基础上考虑各项纳税调整后才能得出,因此采用会计利润作为计算基数有助于简化可扣除捐赠额的计算。这也反映出另外一点,如果企业当期会计利润是负,则计算的可扣除限额为0,即不得扣除任何公益捐赠支出。

3因企业的捐赠支出在会计核算上已通过营业外支出体现在当期损益中,因此这个会计利润实际是“已经扣除了捐赠额之后的会计利润”。

4扣除比例是12%,而非个税中的30%

5在个人所得税的政策中,个人捐赠给特定事业或非营利组织(前提是该机构已取得公益捐赠税前扣除资格)的公益捐赠可以全额从其当期应纳税所得额中扣除。在老的企业所得税政策中,企业发生的此类捐赠也可享受全额扣除的待遇。但2008年新企业所得税法的实施使上述优惠被废止,因此,从2008年起,除非财政部和国税总局单独发文明确某些全额扣除的特殊事项(如汶川地震灾后重建、举办北京奥运会和上海世博会等),除此以外企业发生的任何公益性捐赠都只能按照所得税法规定的会计利润的12%上限内据实扣除。

计算举例

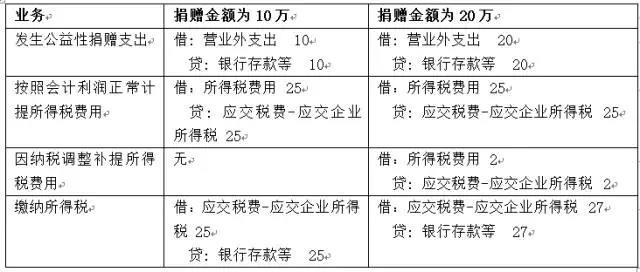

假设某企业A 2014年会计利润是100万,其在2014年8月向某具有公益捐赠税前扣除资格的非营利组织捐赠10万元,假设不考虑其他纳税调整事项,则其当年的应纳所得税计算如下:

公益捐赠扣除限额=100*12%=12万>10万,

捐赠行为引起的纳税调增额=10-10=0

应纳税所得额=会计利润=100万,

应纳税额=100*25%=25万

假设:

A企业其他数据不变,捐赠额变为20万,则:

公益捐赠扣除限额=100*12%=12万<20万,

捐赠行为引起的纳税调增额=20-12=8万

应纳税所得额=会计利润+8=108万,

应纳税额=108*25%=27万

会计处理

仍以上例数据,企业发生公益捐赠时,会计处理为:

申报表填列

企业在所得税汇算清缴时,公益捐赠额需全额填列在《中华人民共和国企业所得税年度纳税申报表(A类)》中的附表A102010《一般企业成本支出明细表》第21行“捐赠支出”一栏,作为企业的一项支出体现。同时,企业需要按照不同的受赠单位分行填列附表A105070《捐赠支出纳税调整明细表》以准确归集当年实际发生的公益捐赠支出额,并会根据其他表格已列示的会计利润自动计算出扣除上限,从而计算出需纳税调增的金额。相关数据会自动过到附表A105000《纳税调整项目明细表》的第17行“(五)捐赠支出”中,从而作为一项纳税调整事项最终体现在申报表主表的第15行“加:纳税调整增加额”中。

注意事项

因为捐赠额的多少直接影响到企业当年的会计利润,因此也会进一步影响企业当年可扣除的捐赠额上限,所以企业在实施公益捐赠时,应合理估计当年的获利情况,并在此基础上合理确定当期的捐赠额,以达到优化企业税负的效果。

假设A企业2014年不考虑公益捐赠的会计利润为x,当年公益捐赠额为y,则只有在(x-y)*12%>=y,即x/y>=9.33的情形下,企业的捐赠额才不需要做纳税调增,可以全额在企业所得税前扣除。

延伸阅读——相关法规